Abbiamo definito la Liv-ex Power 100 dello scorso anno un "atto di riequilibrio". La pandemia di Covid-19 e la corsa agli acquisti che ha scatenato hanno spinto le grandi etichette di vino pregiato del mondo a tornare in cima alla classifica, da cui alcune erano state scalzate nel 2020.

Sia la classifica del 2020 che quella del 2021 hanno evidenziato un'importante tendenza del mercato secondario: una maggiore diversità e il continuo allontanamento da Bordeaux. Al contrario, la Power 100 di quest'anno è più mirata. Una regione in particolare domina la classifica: la Borgogna. Stimolata dalla fiducia del mercato, dalla disponibilità di denaro e dall'anticipazione di una piccola uscita nel 2021, la Borgogna aveva già iniziato a crescere nella Power 100 dell'anno scorso, con grandi performance di prezzo e un aumento del numero di vini classificati nella top 100. Quest'anno, la Borgogna ha aggiunto altri sei vini alla classifica. Quest'anno, la Borgogna ha aggiunto altri sei concorrenti, per un totale di 39; il totale più alto di sempre e il numero più alto dall'ultima impennata della Borgogna nel 2019.

| Regione | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | Variazione |

|---|---|---|---|---|---|---|---|

| Borgogna | 24 | 29 | 34 | 24 | 33 | 39 | 6 |

| Bordeaux | 53 | 45 | 42 | 37 | 30 | 25 | -5 |

| Italia | 8 | 10 | 8 | 17 | 14 | 12 | -2 |

| Champagne | 6 | 7 | 7 | 7 | 8 | 9 | 1 |

| USA | 3 | 3 | 3 | 5 | 6 | 8 | 2 |

| Rodano | 3 | 4 | 4 | 5 | 4 | 5 | 1 |

| Spagna | 1 | 1 | 1 | 2 | 1 | 1 | 0 |

| Australia | 2 | 1 | 1 | 2 | 2 | 1 | -1 |

| Argentina | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Cile | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Germania | 0 | 0 | 0 | 1 | 2 | 0 | -2 |

Fonte: Liv-ex

Anche lo Champagne ha visto il suo slancio del 2021 riversarsi nel 2022, mentre i collezionisti cercavano valore e diversità di portafoglio. Nel corso dell'anno, la Borgogna e lo Champagne hanno sottratto alle altre regioni il 9,0% della quota di mercato totale, a scapito soprattutto di Bordeaux e dell'Italia.

| Regione | 2020-2021 | 2021-2022 |

|---|---|---|

| Bordeaux | 39.7% | 33,6% |

| Borgogna | 20.7% | 26.0% |

| Champagne | 8,4% | 12.1% |

| California | 7.6% | 6.9% |

| Toscana | 8.8% | 6.8% |

| Piemonte | 6.3% | 5.1% |

| Rodano | 4.1% | 4.4% |

| Altri | 4.4% | 5.1% |

Fonte: Liv-ex Liv-ex

Tenendo conto di ciò, entrambe le tabelle mostrano (in parte) perché l'elenco di quest'anno ha l'aspetto che ha, e perché alcuni dei marchi italiani e californiani, che in passato avevano fatto faville, sono scivolati in basso nella classifica, almeno per quest'anno. Questo non vuol dire che non ci sia stata domanda in altre regioni. Dei 422 vini che si sono qualificati per la Power 100 di quest'anno, meno di 30 hanno avuto una performance di prezzo medio negativa - e nessuno è entrato nella top 100 stessa.

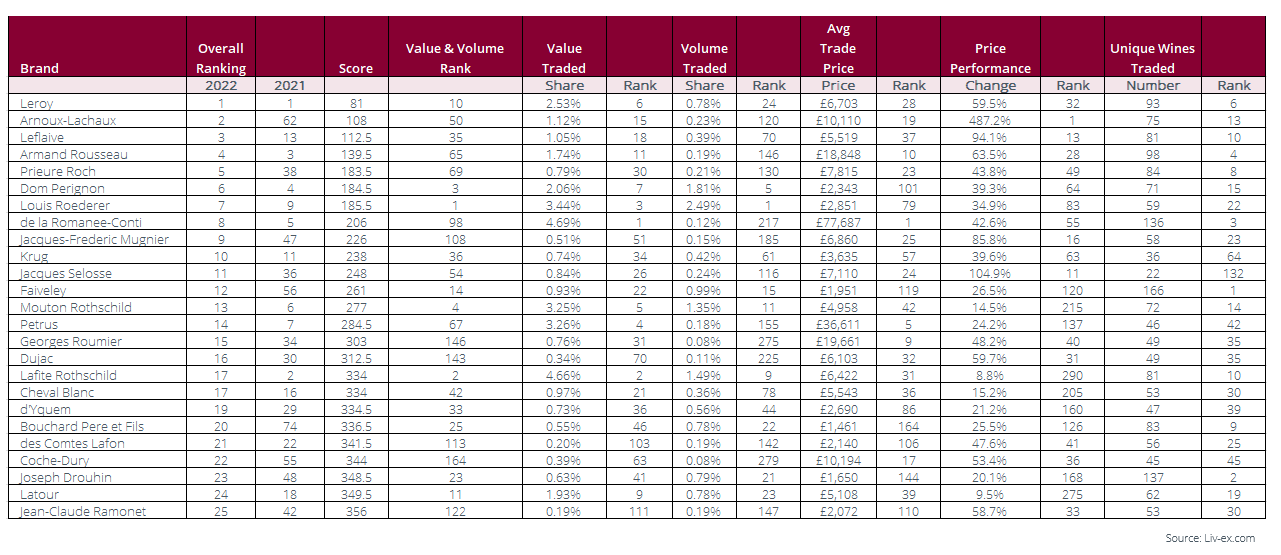

Come sempre nel caso della Power 100, ci sono alcuni fattori chiave da tenere in considerazione. La serie di dati analizzati copre l'anno dal 1° ottobre 2021 al 30 settembre 2022. La classifica si basa su diversi criteri ponderati, di cui la performance dei prezzi, pur essendo importante, è solo uno. Per questo motivo, vale la pena di osservare la posizione di ciascun vino in base a ciascun criterio, oltre alla classifica generale.

Ad esempio, un'azienda borgognona può classificarsi ai primi posti per il numero di vini commercializzati, il valore cumulativo degli scambi, il prezzo medio per cassa e la performance di prezzo, ma il suo volume di scambi potrebbe essere piuttosto ridotto. Al contrario, un'azienda di Bordeaux potrebbe classificarsi ai primi posti per il valore e il volume degli scambi, ma è probabile che si classifichi più in basso per il numero di vini venduti e per la performance dei prezzi. L'esame dettagliato delle classifiche consente di avere una visione più sfumata. La metodologia completa per la Power 100 è riportata alla fine di questo rapporto.

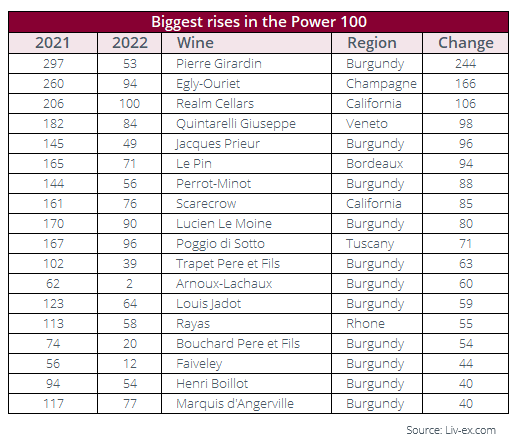

Per la prima volta, nessun vino di Bordeaux è presente nella top 10. Non c'è nemmeno un First Growth di nessuna delle due banche.

Quest'anno sono stati completamente usurpati dalla Borgogna e dallo Champagne. Quattro Borgogna e uno Champagne hanno scalzato Château Lafite Rothschild (2° lo scorso anno), Château Mouton Rothschild (6°), Pétrus (7°), Sassicaia (8°) e Château Margaux (10°).

I più grandi saliti nella top 10 sono stati Jacques-Frédéric Mugnier (salito di 38 posizioni), Prieuré Roch (33 posizioni) e Domaine Arnoux-Lachaux (salito di 60 posizioni). Al vertice per il terzo anno consecutivo c'è il Domaine Leroy. Come spiega la nostra metodologia, riuniamo le etichette della maison e del dominio sotto un unico marchio. Per Leroy questo è sia un punto di forza che di debolezza. Il lato positivo è che amplia in modo significativo il bacino di vini registrati come commercializzati a volumi elevati per la Borgogna. Inoltre, fornisce una spinta importante al valore commerciale totale del marchio. D'altro canto, l'inclusione dei vini delle maison diluisce in modo significativo il prezzo commerciale medio. Chi ha guardato di recente il costo di un Grand Cru di Domaine Leroy saprà che non vengono più acquistati a 6.700 sterline la dozzina, e nemmeno in confezioni così grandi.

Tuttavia, ciò dimostra la continua potenza di Leroy. La richiesta di assaggiare questi vini è così forte, ma l'offerta è così limitata che gli acquirenti desiderosi cercano ciò che più gli si avvicina. E i prezzi continuano a salire. Nella Power 100 2020 la performance media di prezzo di Leroy è stata dell'8,6%. L'anno scorso era del 39,0% e quest'anno ha raggiunto un incredibile 59,5%. L'altra tenuta associata a Leroy (ma trattata separatamente) è Domaine d'Auvernay. Pur non rientrando nella top 10 (quest'anno è scivolata in basso nella classifica a causa dei bassi dati commerciali), ha registrato un aumento medio dei prezzi del 127,2% e ha avuto il secondo prezzo commerciale medio più alto dopo il Domaine de la Romanée-Conti.

Questa febbre intorno ai Borgogna più ricercati continua ad allontanare tutti i collezionisti, tranne quelli più facoltosi che, a loro volta, continuano a guidare l'espansione della categoria, come vedremo ora.

| Classifica | Vino | Regione | Variazione media del prezzo di mercato | |

|---|---|---|---|---|

| 1 | Arnoux-Lachaux | Borgogna | 487,2% | |

| 2 | d'Auvenay | Borgogna | 127,2% | |

| 3 | Jacques Selosse | Champagne | 104,9% | |

| 4 | Leflaive | Borgogna | 94,1% | |

| 5 | Egly-Ouriet | Champagne | 90,1% | |

| 6 | Jacques-Frederic Mugnier | Borgogna | 85,8% | |

| 7 | Pierre-Yves Colin-Morey | Borgogna | 84,1% | |

| 8 | Francois Raveneau | Borgogna | 71,0% | |

| 9 | Sylvain Cathiard | Borgogna | 66,5% | |

| 10 | Salone | Champagne | 64,2% |

Fonte: Liv-ex Liv-ex

La Power 100 è un'istantanea del panorama in continua evoluzione del mercato secondario. L'elenco di quest'anno ha colto la Borgogna all'apice della sua ultima ascesa. Tuttavia, la direzione del mercato nel 2022 suggerisce già un cambiamento in arrivo. Proprio come abbiamo visto nel 2019, l'ultima impennata della Borgogna può essere vertiginosa, ma potrebbe essere rapidamente bloccata da una mancanza di offerta e da una crescente riluttanza a pagare prezzi così alti per manciate di bottiglie. Più si vola in alto, più l'aria è rarefatta e meno sono gli acquirenti. Inoltre, con l'avanzare del 2022, la performance mensile dell'indice Burgundy 150 è stata discontinua. A giugno e agosto è stato piatto, a settembre è salito dell'1,8% e a ottobre dello 0,7% - in ciascuno degli ultimi due mesi ha registrato il guadagno mensile più basso dall'agosto 2021.

| Classifica | Vino | Regione | Numero unico di LWIN11 scambiati |

|---|---|---|---|

| 1 | Faiveley | Borgogna | 166 |

| 2 | Joseph Drouhin | Borgogna | 137 |

| 3 | Romanee-Conti | Borgogna | 136 |

| 4 | Armand Rousseau | Borgogna | 98 |

| 5 | Louis Jadot | Borgogna | 94 |

| 6 | Leroy | Borgogna | 93 |

| 7 | M. Chapoutier | Rodano | 88 |

| 8 | Prieure Roch | Borgogna | 84 |

| 9 | Bouchard Pere et Fils | Borgogna | 83 |

| 10 | Leflaive | Borgogna | 81 |

Fonte: Liv-ex Liv-ex

Lo slancio è ora evidente per lo Champagne. Cristal e Dom Pérignon sono stati in testa agli scambi per tutto l'anno. Lo Champagne 50 è l'indice Liv-ex Fine Wine 1000 con la migliore performance da un anno a questa parte e si sta rapidamente avvicinando al Burgundy 150 come migliore performance da un anno all'altro. In realtà, il mercato si è mosso in una direzione positiva. Come accennato in precedenza, tutti i marchi della top 100 hanno visto aumentare i loro prezzi. Ma i venti contrari del mercato sono forti e ulteriori aumenti dei prezzi potrebbero non essere così facili da ottenere. Dopo alcuni anni record di espansione del mercato, quest'anno il tasso di crescita, misurato in base al numero di vini commercializzati e qualificati per la Power 100, non è stato così elevato come l'anno scorso.

Tra il 1° ottobre 2021 e il 30 settembre 2022 sono stati commercializzati esattamente 12.332 vini da 1.694 produttori, con un aumento rispettivo del 4,2% e dell'1,6% rispetto allo stesso periodo dell'anno precedente. Il numero di vini idonei all'inclusione è stato di 422, con un aumento di appena lo 0,3%. Nel complesso, il mercato continua ad accogliere nuovi vini da tutto il mondo - Kumeu River dalla Nuova Zelanda, Chacra in Argentina e lo spagnolo Telmo Rodriguez sono stati tra i nuovi candidati di quest'anno - e il mercato rimane più ampio ed equilibrato rispetto a dieci anni fa.

Tuttavia, se si guarda alla Power 100 del prossimo anno, è difficile non pensare che le cose saranno ancora una volta molto diverse.

Questo articolo è stato pubblicato originariamente su Liv-ex, il mercato globale per il commercio del vino. I dati in esso contenuti riflettono l'attività di compravendita indipendente e in tempo reale tra centinaia di aziende vinicole più attive e rinomate del mondo. Scoprite il modo più intelligente di prezzare, acquistare e vendere vino!

© Foto dell'intestazione: Wikipedia - Sarah Stierc