Il Prof. Simone Loose dell'Università Hochschule Geisenheim prevede grandi sfide per l'industria del vino quest'anno: "La tendenza al calo dei consumi non scomparirà, anche se l'economia si riprende".

Università di GeisenheimIl calo del consumo di vino porterà a cambiamenti significativi nel settore. Nonostante le grandi sfide, ProWein Business Report 2023 vede un "lato positivo all'orizzonte".

Troppo, troppo complicato, troppo poco redditizio. Questi sono i risultati di ProWein Business Report 2023, che il Prof. Simone Loose, Direttore dell'Istituto di Economia del Vino e delle Bevande dell'Università Hochschule Geisenheim, ha compilato per conto di ProWein. Per questo barometro del sentimento, la professoressa ha intervistato 2.000 membri dell'industria vinicola, tra cui produttori, esportatori, importatori, rivenditori specializzati di vino e rappresentanti del settore della ristorazione e dell'industria alberghiera nei più importanti Paesi produttori di vino in Europa e all'estero.

La situazione economica globale è ancora considerata fragile. Il 59% degli intervistati si è detto preoccupato per il rallentamento dell'economia globale, quasi la metà per il calo del consumo di vino - nel 2022 era ancora meno di un terzo. Quasi tre quarti hanno citato l'aumento dei costi come una minaccia per la loro attività, una cifra leggermente inferiore rispetto all'85% che lo farà nel 2022. I problemi della catena di approvvigionamento sono stati citati molto meno spesso come un problema - tuttavia, il sondaggio si è svolto prima che i ribelli Houthi paralizzassero il Mar Rosso e il Canale di Suez per il trasporto marittimo, causando ulteriori problemi e aumenti dei prezzi nella logistica globale.

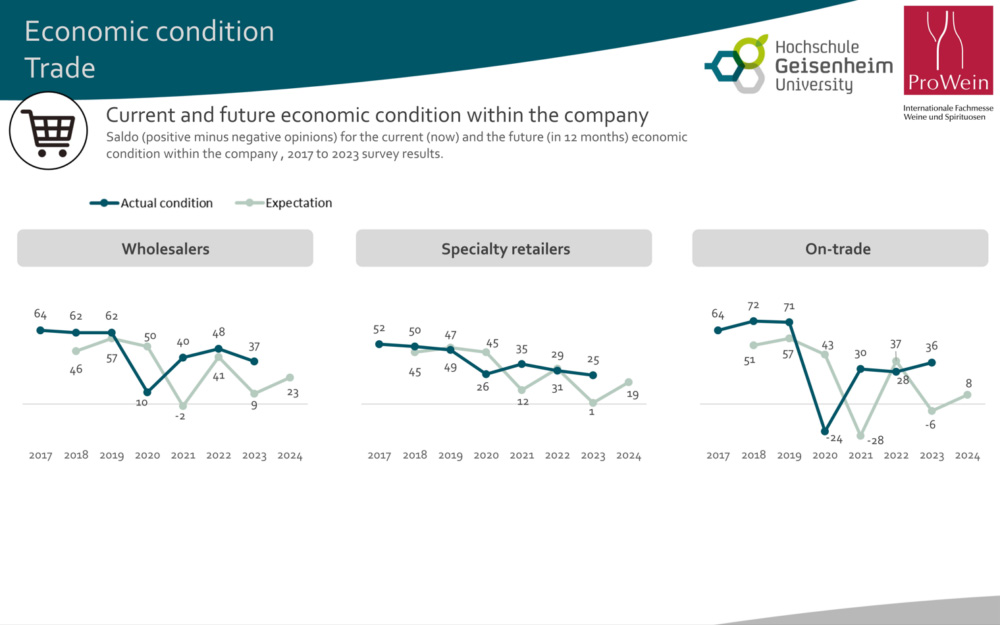

Due aziende e cantine su tre hanno migliorato la loro struttura dei costi. Un commerciante di vino su due ha ridotto il proprio portafoglio eliminando i vini non redditizi, aumentando così la pressione competitiva su produttori, esportatori e importatori. Il 54% dei rivenditori e il 60% dei produttori hanno registrato profitti inferiori nel 2023. Tuttavia, a causa della carenza di manodopera, non sono stati effettuati tagli al personale. Loose descrive così la situazione: "La manodopera scarseggia, quindi si cerca di tenerla il più a lungo possibile".

|

|

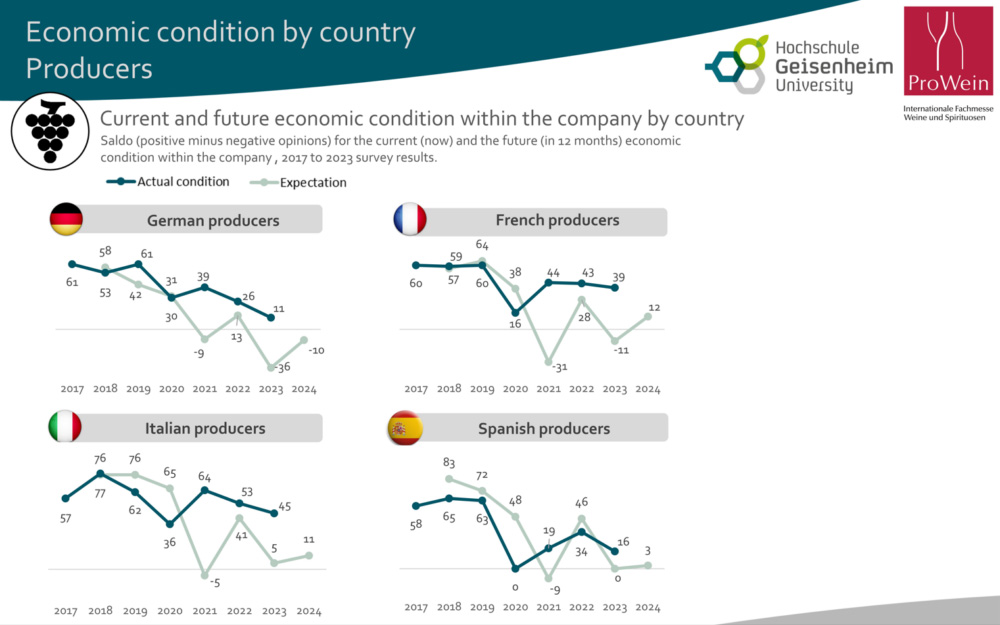

I produttori e i dettaglianti si aspettano un leggero miglioramento della situazione economica ©hsgeisenheim

L'unico segmento di mercato a registrare una crescita nel 2023 è quello dei vini accessibili e popolari. I vini premium hanno perso il 12% e quelli di fascia media il 7%. Il segmento di base, invece, è cresciuto del 12%. Secondo il rapporto commerciale, questa tendenza continuerà, anche se in misura diversa a seconda della regione. Tra i produttori di vino, tutti e tre i segmenti hanno registrato una leggera perdita.

Le regioni in cui il commercio ha registrato il maggior calo delle vendite di vino premium sono il Nord America (Stati Uniti e Canada) con meno 42% e la Scandinavia (Finlandia, Danimarca, Norvegia e Svezia) con meno 43%. La crescita più significativa nel segmento popolare è stata registrata nei Paesi Bassi (20 percento), in Austria (18 percento) e in Svizzera (15 percento). I rivenditori tedeschi hanno perso l'undici per cento nel segmento premium e il cinque per cento in quello medio, mentre i vini di base sono cresciuti del 13 per cento. Gli autori dello studio prevedono che questa tendenza si intensificherà nei prossimi due anni. Solo meno del 40% degli intervistati vede ancora buone possibilità di successo per una strategia premium esclusiva.

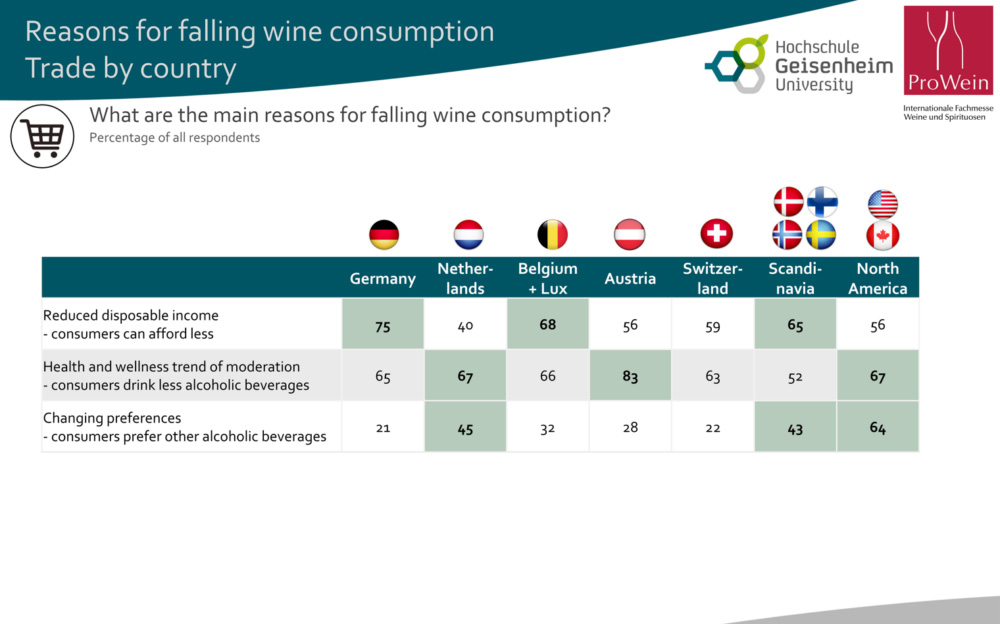

Uno dei motivi principali citati per il calo del consumo di vino è la diminuzione del reddito disponibile dei consumatori. Le tendenze salutistiche spingono inoltre molti consumatori, soprattutto quelli più giovani, a rinunciare all'alcol o a passare a bevande con un contenuto alcolico inferiore (movimento"NoLo"). Tuttavia, anche settore del vino potrebbe trarre vantaggio da questo fenomeno con una gamma più ampia di prodotti analcolici, scrivono i ricercatori di mercato di Geisenheim. Tuttavia, altre bevande come la birra e Superalcolici, che sono cresciute in modo significativo a scapito del vino, in particolare in Nord America, Scandinavia e Paesi Bassi, si stanno rivelando una minaccia ancora maggiore per la scena del vino.

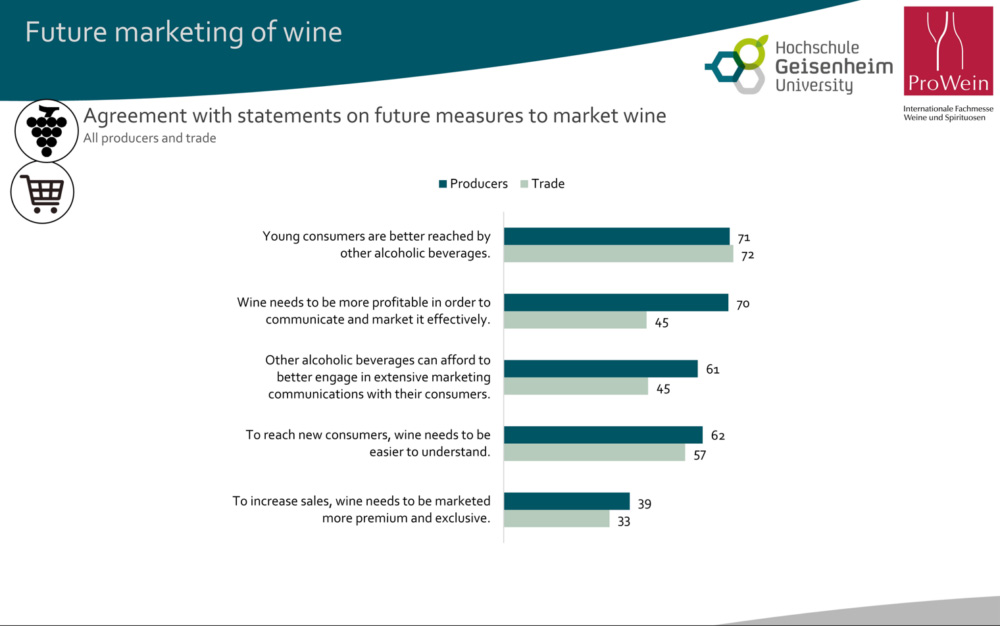

Loose ha spiegato che i "grandi player" dell'industria globale delle bevande alcoliche sono avvantaggiati rispetto a molti produttori di vino grazie ai loro budget pubblicitari decisamente più consistenti. Il 91% dei produttori di vino francesi intervistati per il rapporto ha dichiarato che altre bevande alcoliche potrebbero raggiungere meglio i consumatori più giovani. Questa opinione è condivisa dalla maggior parte dei Paesi produttori, ad eccezione dell'Austria.

La conclusione di ProWein Business Report è che l'industria deve fare tutto il possibile per capitalizzare la tendenza salutistica e portare a maturazione tecnica e sensoriale alternative come i vini "no-and-low", in modo che siano percepiti dal commercio e dai consumatori come una seria alternativa al vino. "La tendenza al calo dei consumi non scomparirà con la ripresa dell'economia", sottolinea il Prof. Loose.

|

Una netta maggioranza di esperti del settore è anche favorevole a rendere il vino più facile da capire nella comunicazione. Altre bevande alcoliche hanno un'immagine meno elitaria e quindi raggiungono meglio soprattutto i giovani consumatori. Per poter competere con le spese di marketing di altre bevande, il vino deve tornare a essere più redditizio. Solo una piccola parte dell'industria continua a concentrarsi sul marketing del vino come prodotto premium esclusivo.

Una strategia di comunicazione semplificata avrà un impatto sulla legge sul vino e quindi sulla politica vitivinicola. Secondo il Business Report, le delimitazioni geografiche diventeranno meno importanti, in quanto si rivolgerebbero comunque solo agli appassionati di vino molto interessati. Loose chiede quindi: "Non copiate il sistema AOC, non ha futuro". Questo getta una nuova luce sulle discussioni in corso in Germania e Austria sulla classificazione dei vigneti secondo il modello della Borgogna. I rivenditori e i produttori devono invece concordare nuovi concetti comprensibili per i clienti, al fine di raggiungere nuovi gruppi target.

|

Nonostante il consumo di vino sia in calo da anni, le aree e le quantità di produzione sono rimaste invariate fino a poco tempo fa. Questo ha portato a un eccesso di offerta globale. Tre quarti dei produttori osservano quindi uno squilibrio nel mercato, che va a scapito dei prezzi delle uve e del vino sfuso.

Tuttavia, a causa degli investimenti a lungo termine in attrezzature e macchinari, i produttori sono legati ai loro vigneti per decenni. Il risultato è una concorrenza rovinosa sui prezzi per molte aziende. La maggioranza dei produttori è quindi favorevole a ridurre l'eccesso di offerta chiudendo i vigneti o utilizzandoli per altri scopi. Quasi il 50% dei produttori ha risposto "sì" alla domanda se ciò richiederebbe aiuti di Stato. Tuttavia, altrettanti non ritengono necessario il sostegno pubblico.

A causa della già bassa redditività del settore vinicolo, solo pochi vedono la riduzione dei prezzi come una soluzione, soprattutto in Spagna e Germania, dove i prezzi del vino sfuso sono già molto bassi. I produttori di Francia, Italia e Spagna considerano più promettenti le campagne orientate al mercato, come quelle rivolte ai giovani consumatori. In ogni caso, il Prof. Loose riassume il capitolo in una frase: "Dobbiamo produrre meno!".

Il cambiamento climatico passa attualmente in secondo piano a causa del difficile contesto economico. La maggior parte dei partecipanti al settore prevede un leggero miglioramento della situazione nel 2024, un "lato positivo all'orizzonte".

Tuttavia, la maggior parte non ha dubbi sulle principali sfide che attendono il settore, che comporteranno grandi cambiamenti: scossa del mercato, professionalizzazione, miglioramento della comunicazione con nuovi gruppi di consumatori. Per raggiungere questo obiettivo, la scena vinicola deve adattare la sua struttura produttiva, la sua gamma di prodotti e la sua comunicazione alle esigenze del presente e del futuro. Il rapporto conclude che quanto più rapidamente si raggiungerà questo obiettivo, tanto maggiore sarà la quota di vino nel repertorio di bevande dei consumatori,